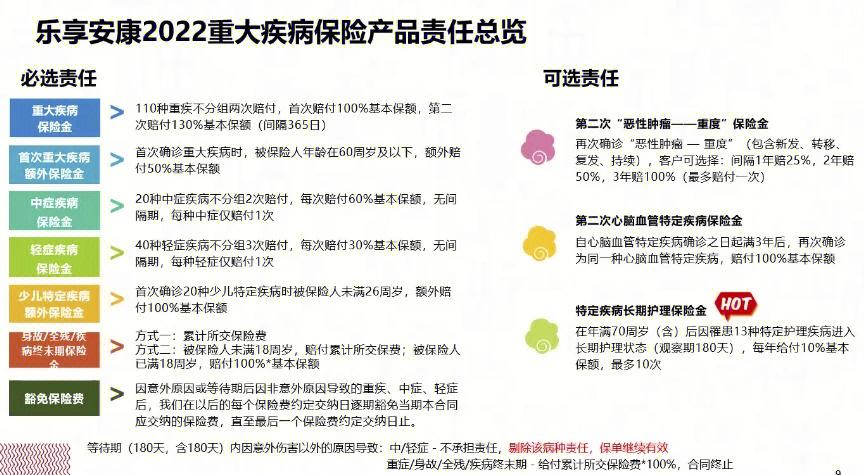

重疾险新规升级不升级

随着医疗水平的提升和生活水平的提高,越来越多的人开始关注重疾保险的问题。重疾保险可以为被保险人提供一定额度的理赔,帮助其应对因患重大疾病而导致的高额医疗费用和生活开支问题。那么,重疾保险是否有必要升级呢?

现有保障是否满足需求

首先需要评估的是当前已有的重疾保险保障是否能满足个人和家庭的需求。这包括保额是否能覆盖可能的高额医疗费用、是否包含了最新的治疗项目和药品、是否能应对长期康复和生活补贴等。如果现有保障已经较为全面,那可能暂时不需要升级。

收入和支出水平

另一个需要考虑的因素是个人和家庭的收入水平以及支出情况。如果家庭收入较高,可以考虑相应提高保障额度,以更好地保障家庭成员在重大疾病发生时的权益。如果个人或家庭负债较重,也需要考虑提高保障水平,以应对可能出现的财务风险。

个人健康状况

个人的健康状况也是决定是否升级重疾保险的重要因素之一。如果个人存在较高的患病风险,或已有慢性病史,那么可以考虑提高保障水平以更好地应对可能的医疗支出。

保险产品的更新换代

保险市场产品不断更新换代,新的重疾保险产品可能包含更多的疾病范围和治疗项目,具有更好的保障性能。因此,可以考虑定期了解市场上的新产品,根据个人和家庭情况,选择更适合的保险产品,进行升级。

综合考虑风险和保障需求

在考虑重疾保险是否有必要升级时,需要综合考虑个人和家庭的实际情况,包括现有保障是否满足需求、收入和支出水平、个人健康状况以及保险产品的更新换代情况,并根据具体情况进行权衡和决策。

无论是否升级重疾保险,都建议定期进行保险规划的评估和调整,确保保障水平与风险相匹配。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,